| 실비보험이란? 실손의료보험 의미와 보장 구조 |

실손의료보험은 우리나라 인구 3분의2 이상이 가입해 있는 대표 민영 의료보험입니다.

경우에 따라 '실손보험' 또는 '실비보험'으로 불리기도 하는데요.

이 3가지 모두 통용되는 명칭으로 상호 호환이 가능합니다.

실비보험(실손의료보험, 실손보험)이란?

실비보험이란 정해진 한도 내에서 의료비를 최대 90%까지 보장해주는 보험을 말합니다.

여기서 '의료비'란 가입자 본인이 부담하는 비용으로, 전체 의료 비용 중 국가가 내주는 부분(급여 부분)은 포함하지 않습니다. 따라서 국가가 부담하는 의료비용 외에 추가로 보험사를 통해 보상 받고자 하는 분들에게 적합합니다.

우리나라 대부분의 성인은 실손의료보험에 가입해 있는 만큼, 실손보험이 상당히 유용함을 알 수 있습니다.

실비보험(실손의료보험, 실손보험) 자기부담금

실손의료보험은 자기부담금이 낮은 선택형과 자기부담금이 높은 표준형의 2가지로 나눌 수 있습니다. 자기부담금이란 실제 지출한 의료비용에서 환자가 부담해야 할 금액으로, 일반적으로 표준형은 자기부담금이 20%(또는 1만원 내외)이며 선택형은 10%입니다. 자기부담금이 낮은 선택형이 표준형보다 보험료가 약 26% 가량 더 높습니다. 따라서 경제적 여유가 있는 가입자 혹은 의료비 지출이 높을 것으로 예상되는 가입자는 선택형으로 가입하시면 되겠습니다.

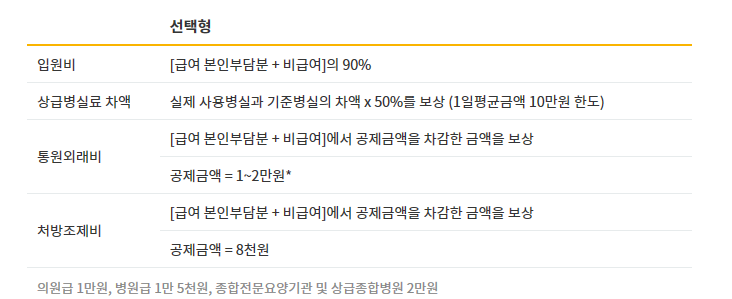

실비보험(실손의료보험, 실손보험) 보장 구조

실손의료보험은 주계약과 특약 3가지로 구성되며, 주계약은 입원비·통원비·처방조제비로 구분됩니다.

각각의 경우 의료비용의 80%를 보험금으로 지급하므로 가입자가 부담하는 비용은 상대적으로 낮아지게 됩니다.

특약은 도수치료, 주사료, MRI 세 가지로 구성되는데, 물리치료나 주사치료, MRA/MRI 검진을 하는 경우에 대비하고자 하는 분들만 가입하시면 됩니다.

자세한 내용은 실비보험에서 보장하는 의료비용 범위를 참조하시기 바랍니다.

※실비보험(실손의료보험, 실손보험)에 가입하지 않아도 되는 경우▼

실비보험(실손의료보험, 실손보험)에 가입하지 않아도 되는 경우

실손의료보험은 민영보험이므로 가입 여부는 전적으로 개인의 자유입니다. 특히 우리나라는 국민건강보험에서 대부분의 의료비를 보험금으로 지급하기 때문에, 신체 건강한 사람이라면 굳이 고정된 보험료를 납부하지 않고 의료비가 발생할 때마다 자가 부담하는 것도 충분히 합리적인 선택일 수 있습니다. 다만 비교적 낮은 비용으로 다양한 의료비에 대비할 수 있고, 병치레를 하더라고 갱신 시 인수 거절(가입 거절) 없이 실손의료보험의 혜택을 누릴 수 있다는 점에서 실비보험 가입의 장점도 매우 큽니다.

'음식칼로리 총정리' 카테고리의 다른 글

| 특약별 다이렉트 자동차보험료 비교 (0) | 2020.05.03 |

|---|---|

| 대인대물배상 2020년 자동차 보험 개편안 (0) | 2020.05.02 |

| 실비보험 청구 잘 하는 방법 및 청구 서류 (0) | 2020.05.02 |

| 의료실비 면책 알아보기 (0) | 2020.05.02 |

| 2020년 가장 저렴한 실손의료보험 비교 (0) | 2020.05.01 |